タイでの会社設立を検討する際、現地の会計や税務の慣習、そして撤退時のリスクについて理解することが重要です。

特に日系企業が気を付けるべきポイントを3つに分けて紹介します。

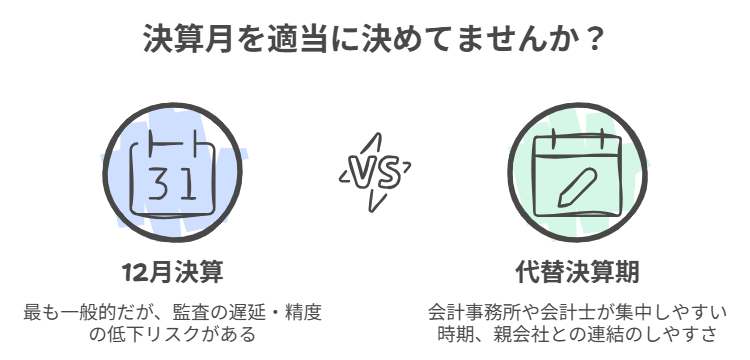

タイでは多くの企業が12月を決算期に設定しています。しかし、どんなに小さな会社であっても、決算には必ず公認会計士による監査が義務付けられており、12月決算の会社が集中することで公認会計士のスケジュールが非常にタイトになります。その結果、監査の精度が不安定になったり、期限が適当になったりすることもあります。

また、親会社と決算期を合わせるかどうかも重要な考慮事項です。タイでは法人所得税の申告が決算期から150日以内とされており、親会社の決算が通常2~3か月以内に締められる場合、タイ法人の決算が間に合わない可能性があります。親会社と同じ決算期にすると、タイの決算が未締結の状態で親会社が決算報告を迎えるリスクがあるため、こうした点を踏まえ、決算期を慎重に設定する必要があります。

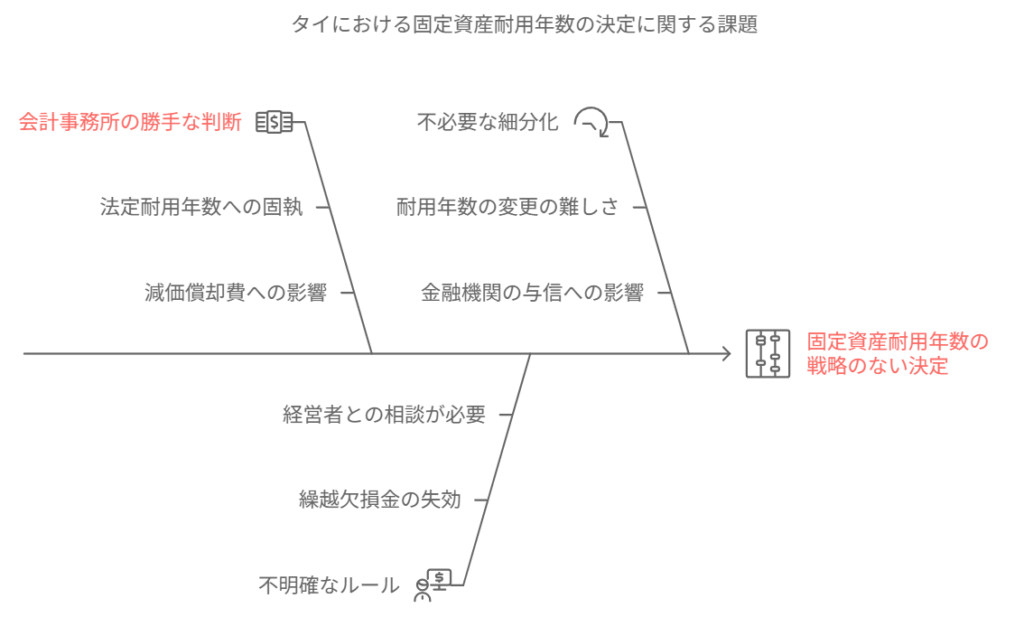

タイでの会計処理においては、固定資産の耐用年数が重要な意味を持ちます。しかし、実務では会計事務所が耐用年数を決めてしまうこともあり、特に機械類などでは耐用年数によって毎年の減価償却費が大きく変わります。当初から利益が見込まれる場合と赤字が予想される場合で、繰越欠損金(最長5年)の活用可能性も変わってきます。また、日本の金融機関が親会社に貸付を行う際、タイの子会社の業績も考慮されるため、耐用年数の設定は経営者とよく相談して決めるべきです。さらに一度設定した耐用年数は安易に変更できないため、慎重な判断が必要です。

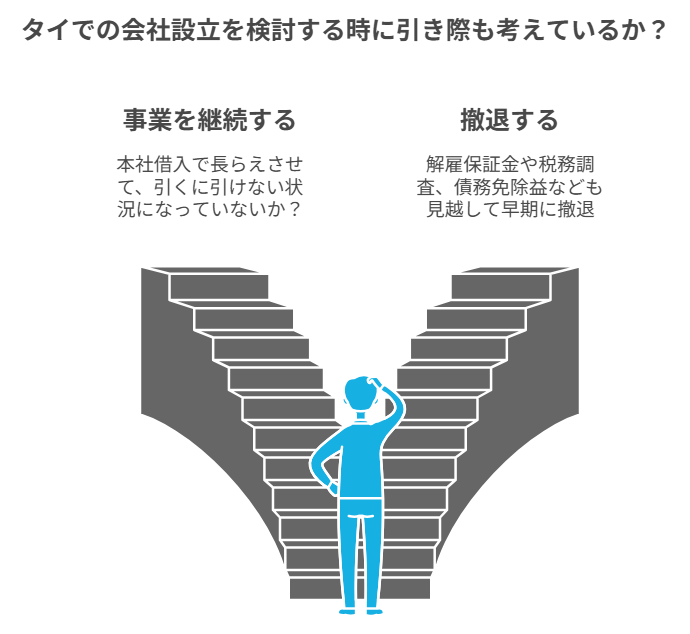

タイで会社を設立する際には、実は「撤退」を見据えておくことも重要です。タイでは会社解散にかかるコストや期間が非常にかかるだけでなく、解散時の税務調査や、BOI(投資促進委員会)の恩恵を受けていた場合のペナルティなどが伴います。また、撤退に伴う追加コストをタイで支払う場合には、再度日本の親会社からの資金調達が必要になるケースもあり、その処理に苦労することも少なくありません。さらに、タイ法人の責任者が親会社の融資に頼りすぎると、撤退のタイミングを見失いやすい点も注意が必要です。

タイで株式会社を設立した初年度に、会計事務所任せにしないよう気を付けていく必要があります。