日系企業でVATの免税事業者ってまず見かけたことがありません。

理由はイミグレーションがVISAの延長申請の際、その会社の収入をPP30によって把握するためです。

なのであまり意識したことがないかもしれませんが、

税法上、課税売上180万バーツ未満の企業はVATの免税事業者を選択できます。

実は、この理屈をキッカケにタイ人経理職員の横領を発見したことがあります。

タイ人個人事業主から毎月5万バーツくらいの部材を調達していたんですよ。

しかし領収書だけでタックスインボイスがない。

この状況で皆さんは気づけますか?

はい。顧問先の会社に年間60万バーツほど売り上げている。

こんな売り先があと2社あれば180万バーツになって、課税事業者になるはず。。。

なんでTax Invoiceがないんだろ。

という疑惑が浮かびます。

調査したところ、請求書から領収書まで経理職員のお手製。

社内でその納品書を誰も検品していなかったし、

そもそも駐在社長がメクラで振込の承認をしていました。

即座にその経理はトンズラ。

個人商店は記載事項が適切な領収書が出にくいとか、小口現金でやりとりが多いなどの理由もあり、

従業員の横領を気にする会社では、VAT課税事業者と会社の口座経由(引き出し→振込ではない)で

やりとりをして欲しいものです。

逆にVATを上乗せして請求しているにもかかわらず課税事業者になっていないところもチェックしてください。

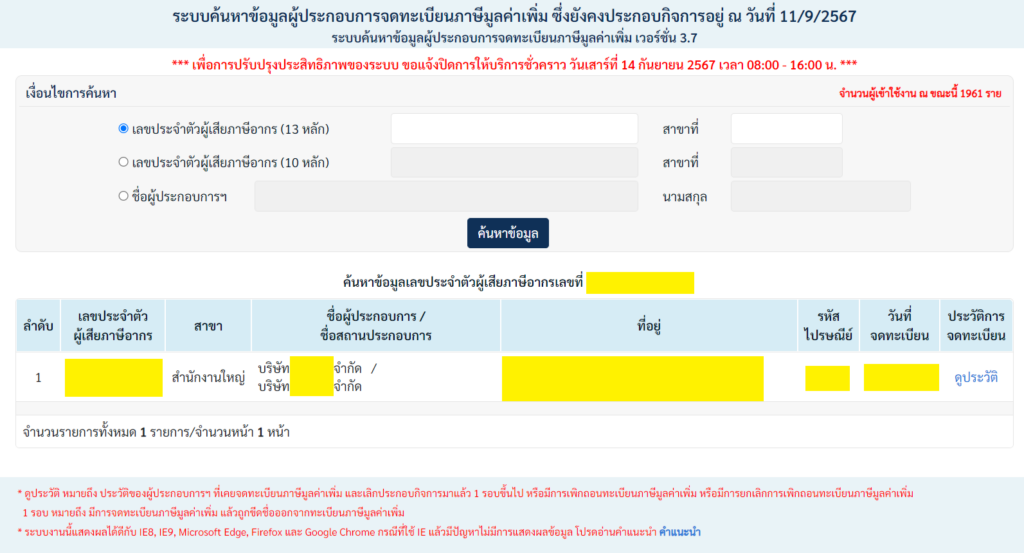

それは税務署のVAT INFOというページで調べられます。

取引予定の会社/個人事業のTax IDを入力するだけです。

↑こんな感じで社名等が出てくればVAT課税事業者です。

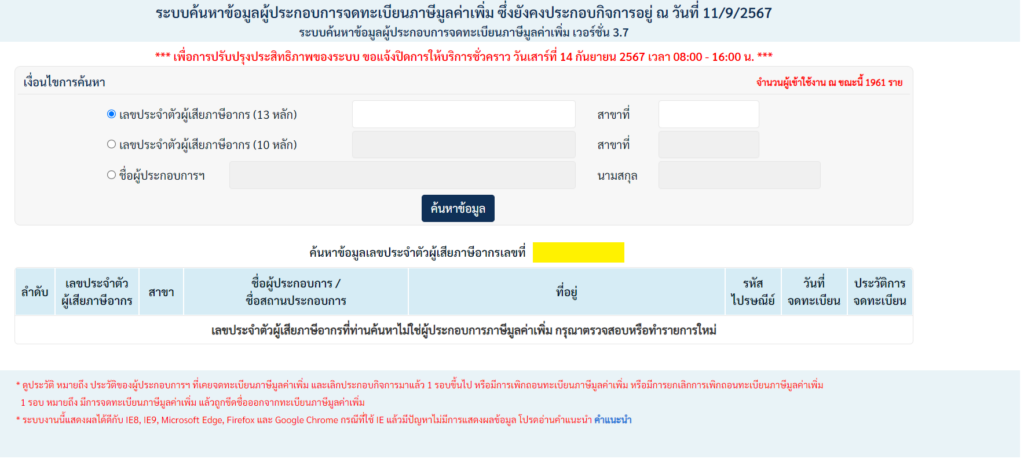

↓逆に免税事業者はこんな表示です。

少なくとも取引開始時にはDBDでの与信管理と合わせて行ってほしい作業です。