日本とタイの公的機関で大きな違いは何か?

それはDBDですべての会社の決算概要が見れることです。

無料で。

→Department of Business Developmentの略でビジネス開発局などと訳されます

→登記などを司り、日本の法務局に該当。それに加えて決算情報などを管理しています。

さっそく見ていきましょう。

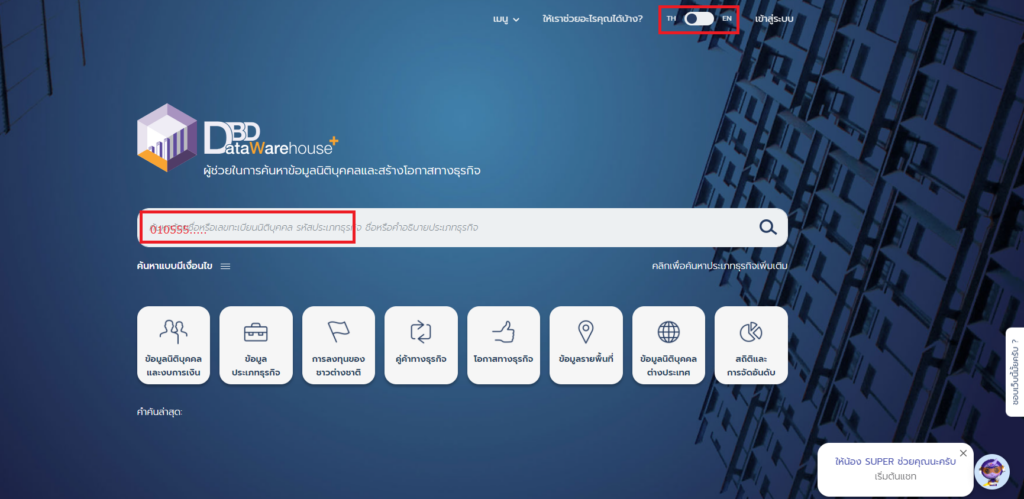

https://datawarehouse.dbd.go.th/index

英語のほうが良い方は右上をENに切り替えてください。

調べたい会社の13桁のTax IDを入力するか、タイ語で会社名を入れます。

Tax IDを知らない場合はGoogleで英語社名をco., ltdやcorporation ltdなどまで入れて調べてみましょう。

すると、ビジネス概況をまとめたサイトや求人情報サイトなどからラクラクGETできます。

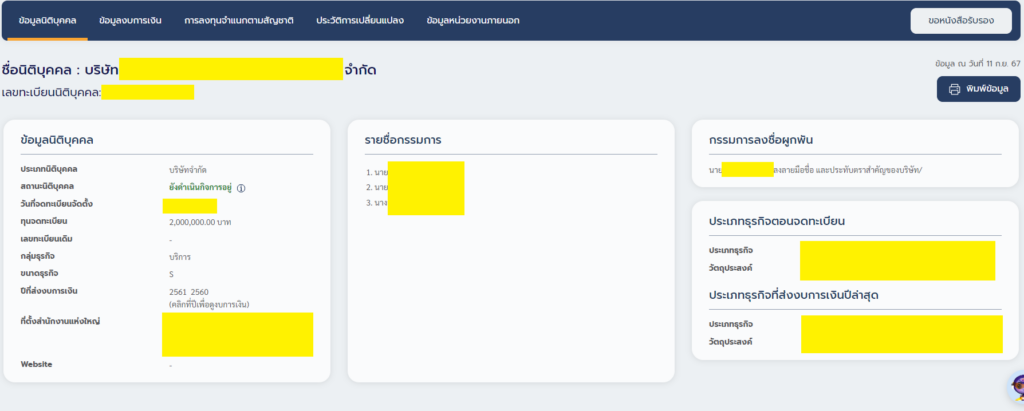

まずはタイ語版でログインした例です。

左ブロック

法人種別(株式会社など)

状態(事業中、清算済みなど)

設立年度

資本金

Tax ID変遷

事業規模

提出済み決算年度

所在地

ウェブサイト

中央ブロック

役員氏名

右ブロック

サイン権者

登記上の主たる事業

直近決算書に記載された主たる事業

ちなみに英語版はタイ語版に比べてこのパートだけ情報が少ないです。所在地とかサイン権とか。

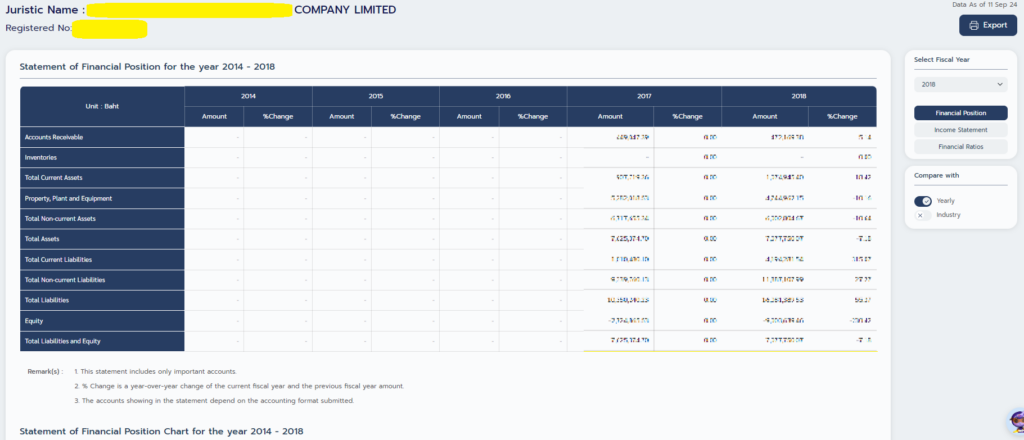

注目すべきは赤で囲った箇所です。

2024年時点で2018年までしか決算書提出していない企業の例です。。。

まずはここが直近年度になってない会社と取引してはいけません。

赤で囲った箇所をクリックすると、B/SとP/Lの概要情報に飛べます。

決算情報はタイ語で見ても英語で見ても同じ情報量が見れます。

B/Sページ

売掛金

在庫

流動資産合計

有形固定資産(簿価)

固定資産計

資産の部合計

流動負債計

固定負債計

負債の部合計

純資産の部合計

負債・純資産の部合計

P/Lページ

売上高

雑収入

売上原価

売上総利益

販売費及び一般管理費

原価及び販管費合計

支払利息

税引前当期利益

法人所得税

当期純利益

右上の年度ボタンを一番古い年にすると最大9年分遡って見れます。

①P/L 当期純利益

→赤字が続いていれば与信は下がります

②B/S (流動資産計 ー 売掛金 ー 在庫) > 現預金の最大値

→流動資産には前払費用とか未収還付VATなどもありますので最大値と書きました

→あくまで期末日時点でのキャッシュの情報ですがあまりにカツカツだと危険です

③P/L 税引前当期利益×法人所得税率 ≶ 法人所得税

→これは損金不算入経費がどれだけ多いかを推定できます

→逆に税引前当期利益×法人所得税率を下回る場合は優遇税制を活用できていてます。

会計アンテナの高い会社は与信的にも安心できます

→利益が出ているけど法人所得税が出ていない場合はBOI企業などが考えられます

④B/S 負債の部

→借入金がどれくらいかを指し示します

⑤P/L 利益がどこで出ているか

→本業から利益が出ていることが最も重要視されます

→会社によっては利息や配当などから利益を確保しているところもあります

→たまたま為替差益に助けられて黒字、ということもあります

⑥P/L 売上高と原価

→売上高が増加傾向なのか

→原価対売上高の比率が正常か

→原価の中には賃金・償却費などの固定的なものと材料などの変動的なものがあるので

読み方には注意が必要です

→明らかに在庫で狂ってるだろう・・・ということも読み取れます

⑦継続性

→決算概況レベルでも書き方が変わっているケースがあります

→会計事務所を変えた可能性もあります

→原価に入れたり、販管費に入れたりスイングしている会社は経理のレベルが高くありません

・決算書の提出が1年遅れている会社でやはり入金が頻繁に遅れた

・推定される現金残高が以上に少ない人材派遣会社で、派遣社員に給料支払いがされなかった

・日本人がタイで起業した会社で、万年赤字、社長借入でやりくりしていたが、

あるとき、支払った手付金をもって夜逃げされた

これらはDBDの情報だけでも危険を回避できます。

ぜひ活用してみてください。