写真はタイ税務署のウォーターサーバー。タイ語では「納税者用の飲料水」と書いてあります。

DX云々の前に、未だに電子申告制度を活用してない場合、さすがに時代に遅れています。

経理社員が「税務署行ってきます」なんて言うのは、いまどき税務調査か所轄税務署での具体的な質問くらいでは?

申告も納税もオフィスからできます、多くの方がご存じの通り。

しかし日本語で「タイ 電子申告 やりかた」「タイ オンライン 税務申告」などで検索しても

あまり実務的なやり方マニュアルが引っかからない。

基礎を疎かにしてはいけません。今日はPND1(給与の源泉)について申告方法を見てみましょう。

2024年9月時点での画面です。

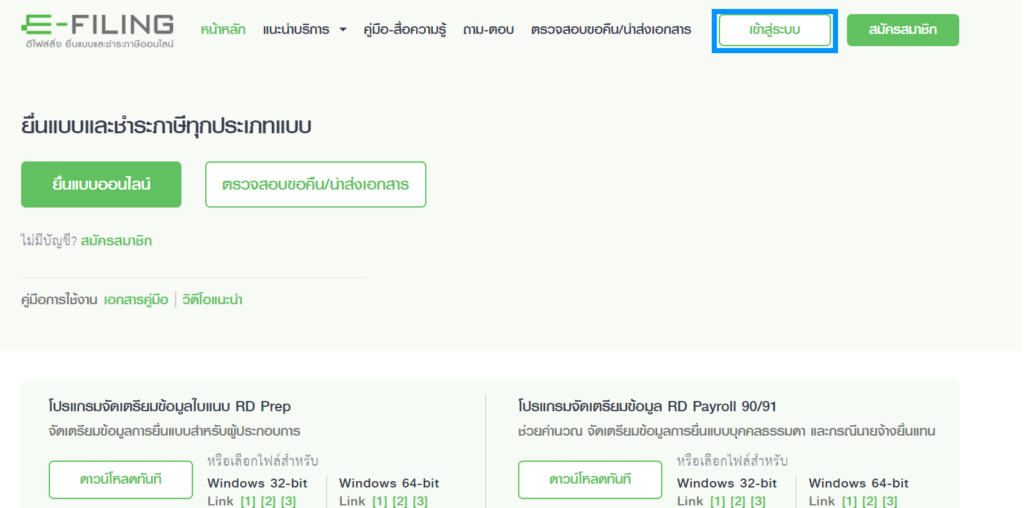

①タイ税務署ウェブサイトを開く

②左側のE-FILLINGアイコンをクリック

③右上のเข้าสู่ระบบ(カオスー ラボップ/ログイン)をクリック

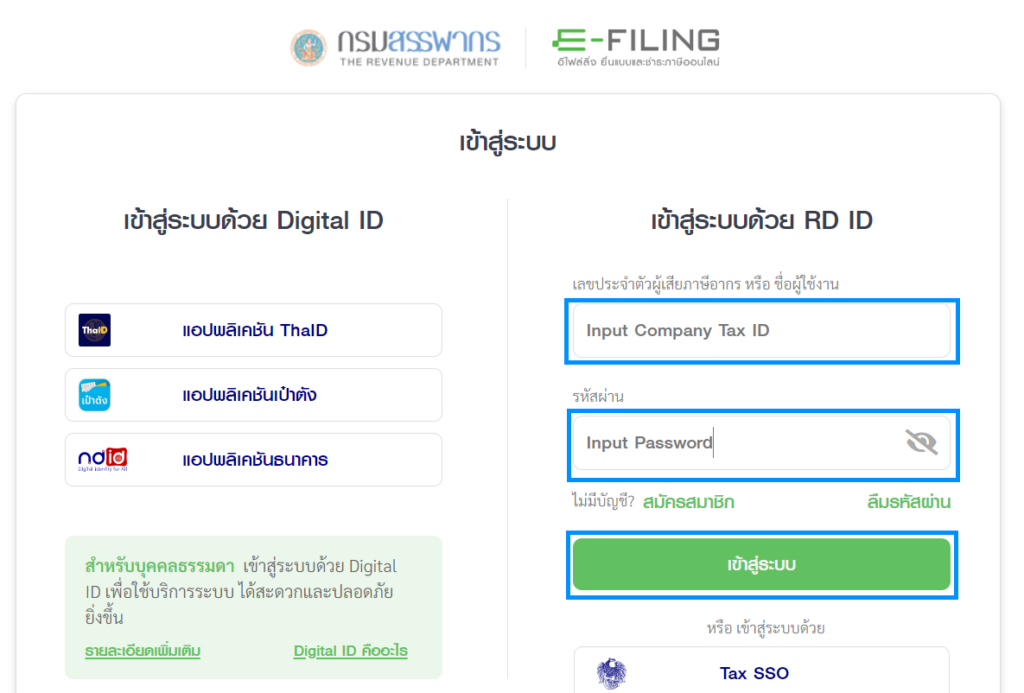

そもそもの電子申告利用開始は別の機会に解説します。ネットとメールで簡単に開始できます。

④会社の納税者番号、パスワードを入力し緑色のเข้าสู่ระบบ(カオスー ラボップ/ログイン)をクリック

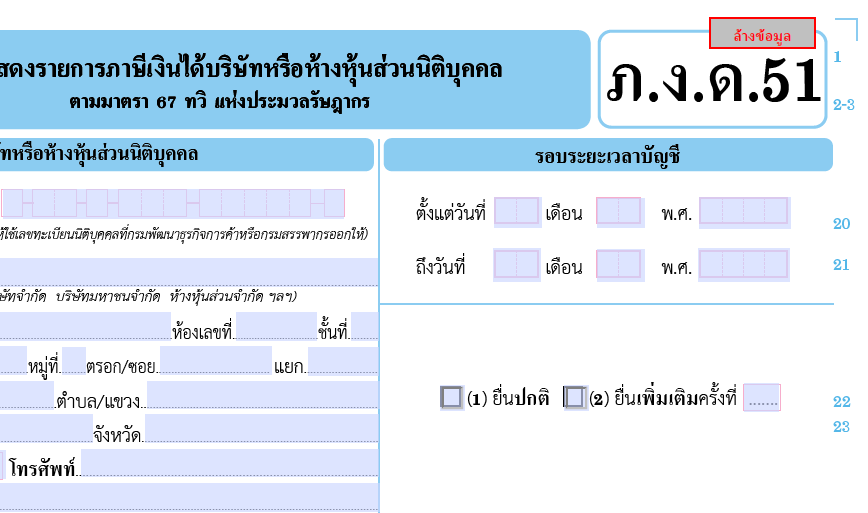

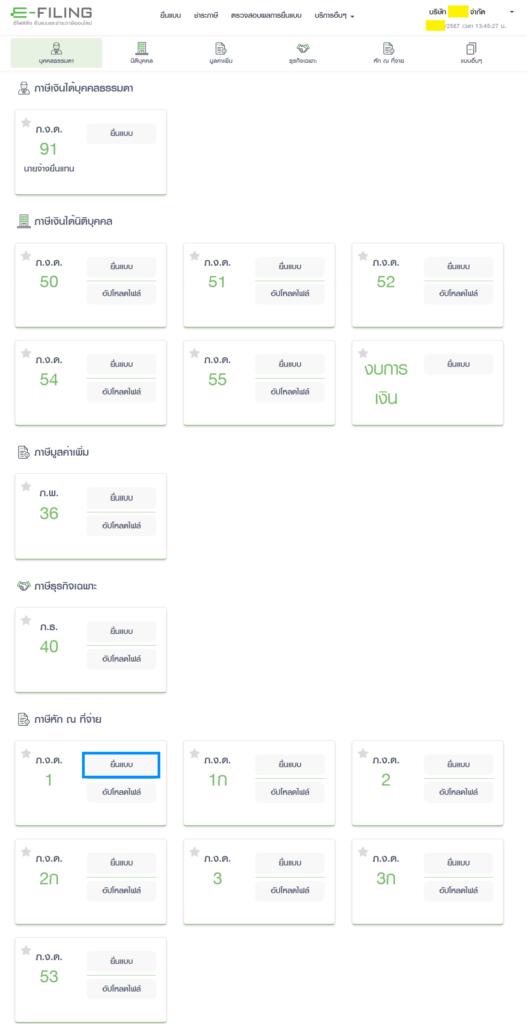

⑤こんな感じで申告書一覧が出てきます。PND91(個人所得税確定申告)が一番上に来てますが問題ありません。

スクロールしてPND1のยื่นแบบ(ユーン ベープ/書類を申告)をクリックしてください。

なお従業員数が多い場合はその下のอัปโหลดไฟล้(アップロードファイル)を使います。

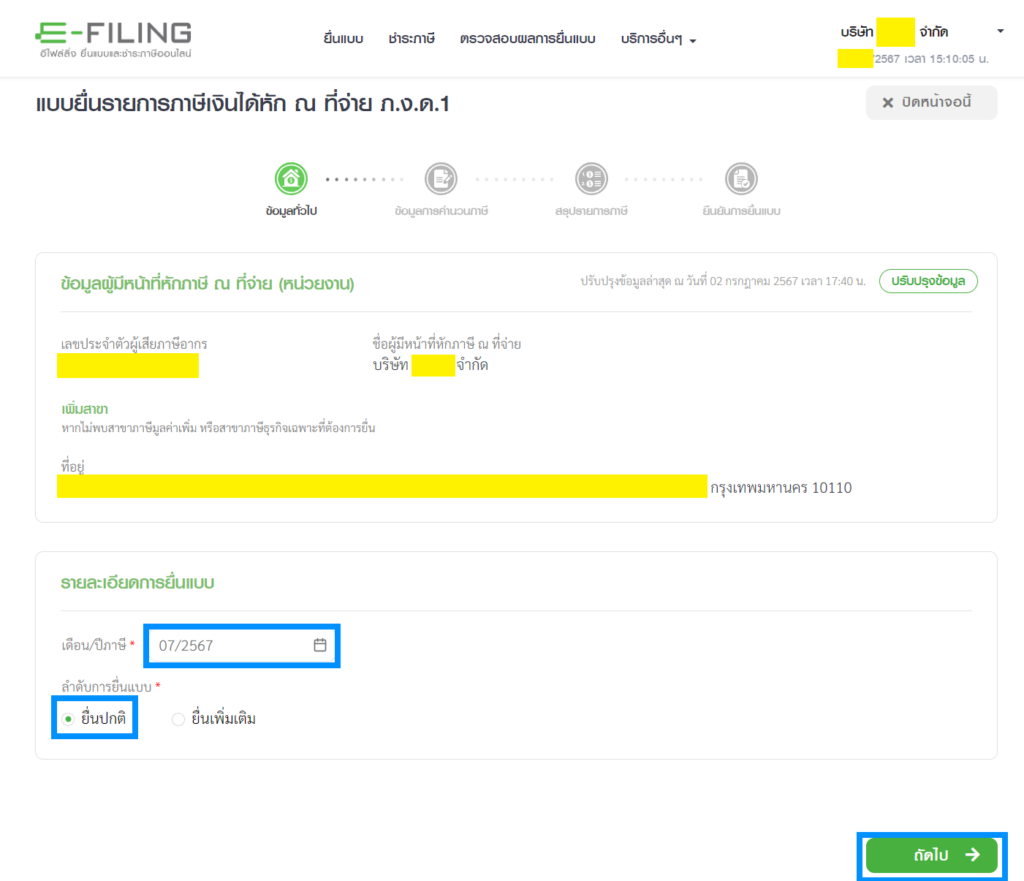

⑥社名を再確認。申告月を選びます。その月の第1回申告はยื่นปกติ(ユーン ポカティ/通常申告)を選んでถัดไป(タットパイ/次へ)。

第1回申告に誤りがあった場合の更正の請求/修正申告はยื่นเพิ่มเติม(ユーン プームトゥーム/修正申告)を押します。

通常申告とは別に数えますので、修正申告1回目は通常申告と合わせて2回目の申告という意味です。

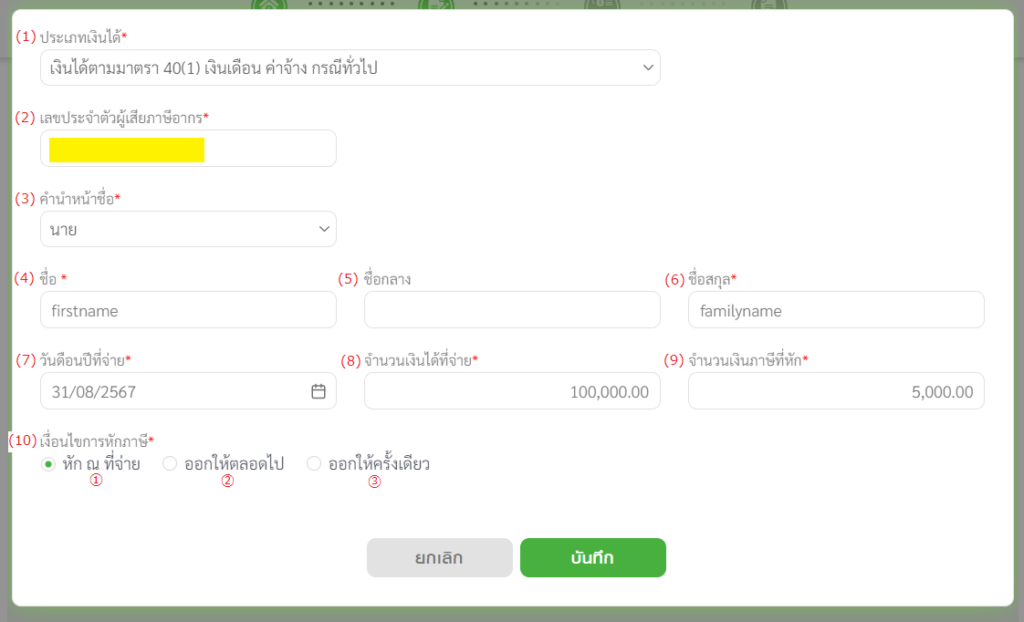

⑦1人ずつ入力していきます。

詳しく解説していきます。

左上から順に

(1) ประเภทเงินได้(プラペート グンダイ/所得の種類)

(2) เลขประจำตัวผู้เสียภาษีอากร(レーク プラジャムトゥア プーシアパーシーアーゴン/納税者番号)

(3) คำนำหน้าชื่อ(カムナムナーチュー/敬称)

(4) ชื่อ (チュー/名前)

(5) ชื่อกลาง(チューグラーン/ミドルネーム)

(6) ชื่อสกุล(チューサクン/名字)

(7) วันดือนปีที่จ่าย(ワン ドゥアン ピー ティジャーイ/支払年月日)

(8) จำนวนเงินได้ที่จ่าย(ジャムヌワン グンダイ ティジャーイ/給与支払金額)

(9) จำนวนเงินภาษีที่หัก(ジャムヌワン グン パーシー ティハック/源泉徴収金額)

(10) เงื่อนไขการหักภาษี(グァンカイ ガーンハクパーシー/源泉の条件)として3つ

① หัก ณ ที่จ่าย(ハク ナ ティジャーイ/通常源泉)

② ออกให้ตลอดไป(オークハイ タロートパイ/常に会社負担)

③ ออกให้ครั้งเดียว(オークハイ カンディアオ/今回に限り会社負担)

(1)のประเภทเงินได้(プラペート グンダイ/所得の種類)はさらにプルダウンで5種類あります。

通常は一番上の(1) เงินได้ตามมาตรา 40(1) เงินเดือน ค่าจ้าง ฯลฯ กรณีทั่วไปを選択してください。

(1)グンダイ ターム マーター40(1)グンドゥアン カージャーン コーラニー トゥアパイ/第40条(1)に基づく給与、賃金などの収入)

という意味です。

ちなみにそのほかのものは、

(2) เงินได้ตามมาตรา 40(1) เงินเดือน ค่าจ้าง ฯลฯ กรณีได้รับอนุมัติจากกรมฯให้หักอัตราร้อยละ 3

→当局が認定した特別なケースで一律3%の源泉をする場合

(3) เงินได้ตามมาตรา 40(1)(2) กรณีนายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน

→退職金、解雇保証金などの一時金を支払う場合

(4) เงินได้ตามมาตรา 40(2) กรณีผู้มีเงินได้เป็นผู้อยู่ในประเทศไทย

→職位・役職などから得られる報酬について、タイ居住者に支払う場合

(5) เงินได้ตามมาตรา 40(2) กรณีผู้มีเงินมิได้เป็นผู้อยู่ในประเทศไทย

→職位・役職などから得られる報酬について、タイ非居住者に支払う場合

(10)のเงื่อนไขการหักภาษี(グァンカイ ガーンハクパーシー/源泉の条件)を解説します。

① หัก ณ ที่จ่าย(ハク ナ ティジャーイ/通常源泉)

→通常はこれを選択します

② ออกให้ตลอดไป(オークハイ タロートパイ/常に会社負担)

→給与ではなく、個人オーナーに家賃を払うときなどが分かりやすいと思います。

契約書上は5万バーツとなっているのに、契約条項で源泉税は借り手負担のケースなどでは

5万バーツ÷(1-源泉税率5%)=52,631.58バーツ

52,631.58バーツ×源泉税率5%=2,631.58バーツ

52,631.58バーツー源泉税2,631.58バーツ=源泉徴収後の送金金額50,000バーツ

このように常に会社(借り手)が、本来貸し手が払うべき源泉税を負担するときに使います。

③ ออกให้ครั้งเดียว(オークハイ カンディアオ/今回に限り会社負担)

→これは常に会社(借り手)が負担せず、単発で会社が負担するケースです。計算式が変わります。

5万バーツ×源泉税率5%=2,500バーツ

(5万バーツ+源泉税2,500バーツ)×5%=2,625バーツ

52,625バーツー源泉税2,625バーツ=源泉徴収後の送金金額50,000バーツ

1人分全て入力し終えたら緑のบันถึก(バントゥック/入力)ボタンで次の人の入力に進んでください。

全員入力が終わったらยกเลิก(ヨクルーク/キャンセル)ボタンを押します。

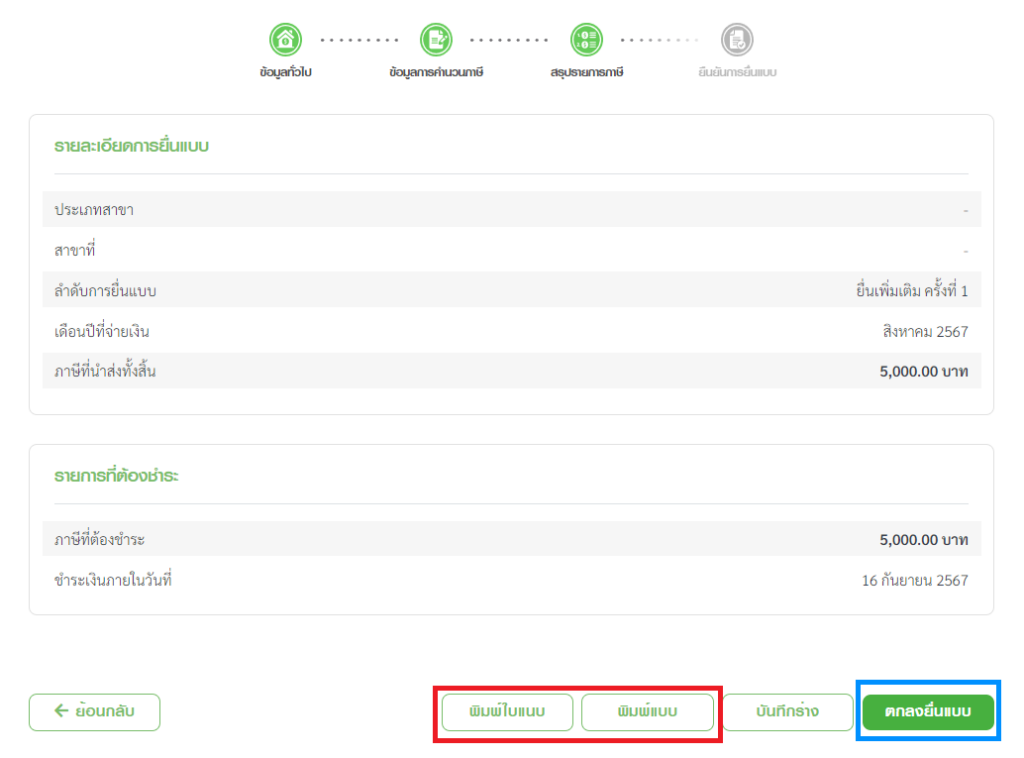

⑧確認画面になりますので、内容に間違いがなければถัดไป(タットパイ/次へ)。

その隣のบันทึกร่าง(バントゥック ラーン/下書保存)をしておくとベターです。

⑨さらに確認ページを進めてตกลงยื่นแบบ(トクロン ユーン ベープ/申告に同意する)を押します。

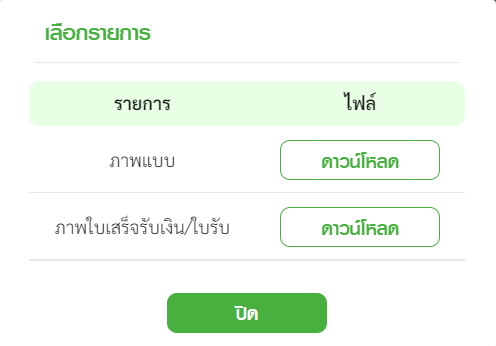

赤く囲んだところではドラフトの申告書式を閲覧/ダウンロードできます。

斜めにタイ語で書いてあるものは最終版ではないことを意味します。

⑩申告書総括表(1ページ目)はいつでもダウンロードできますが、各従業員の内訳ページについては特定のタイミングでしか

データを保存できません。これは給与情報に閲覧できない人が見れないようにするためです。

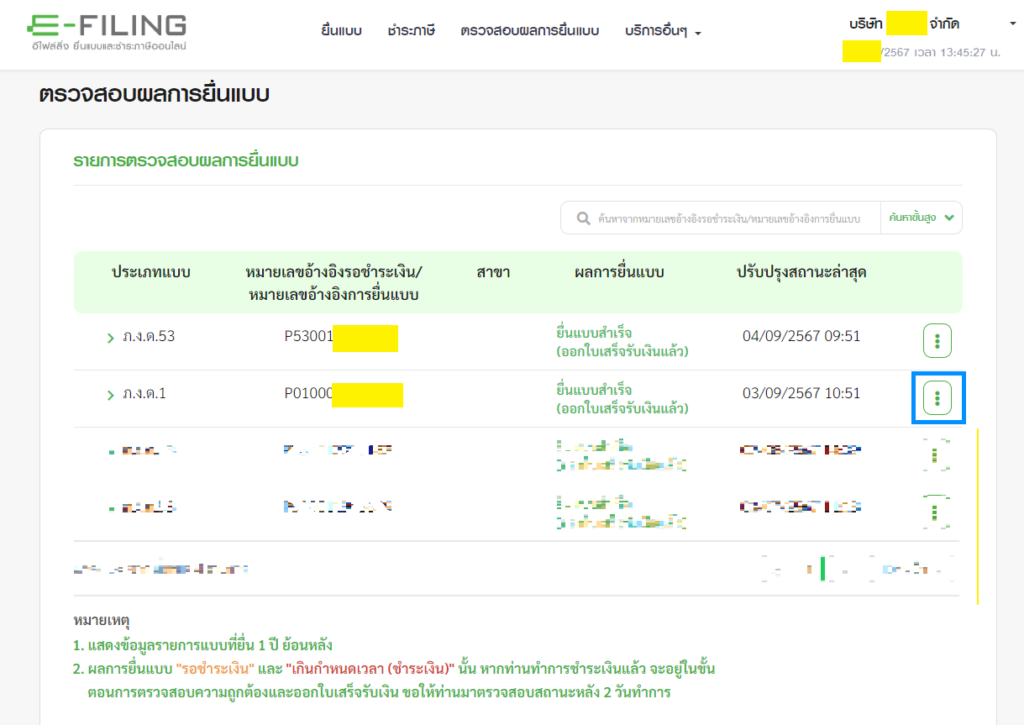

⑪申告後、メインページの上部から納税待ち、領収書発行待ち、領収書発行完了のステータスが確認できます。

⑫右の点3つのところをクリックすると、申告書総括表(1ページ目)と受領証がダウンロードできます。

税務署のロゴとともにタイムスタンプが押され、斜めにドラフト文が入っていない最終版です。

⑬上側が総括表、下側が領収書になっています。

一定期間を過ぎるとダウンロードできなくなるため、随時自社のフォルダに保存してください。

タイ語という事で、敬遠していたかもしれませんが、

それほど難しいものではありません。

慣れれば自分自身で申告作業も可能です。

このままこのページをタイ語に翻訳すればタイ人スタッフへのマニュアルになります。